608 052 509

608 052 509

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

S narozením ratolesti je spojena celá řada radostí i starostí. Mezi nejdůležitější otázky pro rodiče k zamyšlení pak časem patří ta, jak dítěti zajistit co nejsnazší přechod do dospělého života, což je úzce propojeno především s finančními možnostmi. Rodiče se toto snaží řešit skrze různé spořicí či investiční produkty, do kterých svým dětem pravidelně odkládají částku dle svých aktuálních možností. Nejčastěji je využíváno stavební spoření, případně různé druhy podílových fondů. Existují však další možnosti, které mohou představám rodičů o jisté, avšak v konečném výsledku i výnosné investici pro své děti odpovídat o něco více.

Základním parametrem při tvorbě finančního polštáře pro děti je dlouhodobost. Ať už by se jednalo o plnoletost, maturitu nebo ukončení vysoké školy, řeč je prakticky o dvou desetiletích. To už je dostatečně dlouhá doba na to, aby i s několika tisícikorunami měsíčně šlo ve výsledku udělat „hodně muziky“.

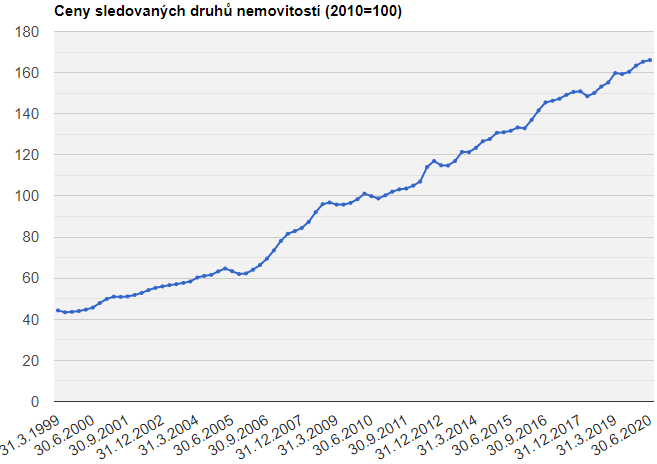

Navíc je u zajištění dětí důležitým prvkem i určitá stabilita a jistota. Jako zajímavá alternativa se tak nabízí nákup pozemku, a to zejména toho určeného k bydlení. Průměrná cena těchto pozemků v Česku vzrostla za posledních 20 let o více než 120 %, což je bez očištění o inflaci a další vlivy 6 % p.a. A právě takový pozemek se dá pořídit na hypoteční úvěr, jehož úroková sazba je v současnosti dokonce nižší než míra inflace.

Zdroj: cnb.cz

Je však potřeba myslet na to, že s takovouto investicí je spojena celá řada specifik. Jednak je nutné si rozmyslet, k čemu má reálně pozemek sloužit. Pokud by na něm měly děti časem opravdu bydlet, je preferována spíše blízkost k bydlišti rodičů a co nejideálnější dispoziční řešení a odpovídající stav dopravní infrastruktury i občanské vybavenosti, což má však logicky vliv na výši pořizovací ceny. Jestli je však brán jako čistá investice, může se nacházet teoreticky i na druhé straně republiky a výše uvedené nároky mohou být přeci jen o něco mírnější. Dále je potřeba myslet na to, že je u hypotéky očekávána určitá míra spoluúčasti, a to většinou v rozmezí 10 – 40 % dle zvolené banky. Toto je možné vyřešit nejen penězi, ale případně i zastavením jiné nemovitosti, kterou by bylo možné časem z úvěru vyvázat. A samozřejmě je hypotéka, potažmo jakýkoliv úvěr, závazkem s poměrně striktními pravidly ohledně plnění. Nelze si tak každý měsíc jednoduše upravovat výši splátky nebo dokonce některé měsíce bez dalšího vynechat, jako je tomu u běžného investování.

V případě, že stavební parcela není vhodným či dosažitelným řešením, nabízí se i další možnosti. Co koupě pozemku nebo přímo chaty v rekreační oblasti s určitým potenciálem? Trend tuzemské turistiky je na vzestupu a na rostoucích cenách rekreačních objektů je to znát[1].

Podobně mohou být populární zahrady v příměstských oblastech, které lze pronajímat, případně mohou být v dlouhodobém horizontu po změnách v územním plánu zahrnuty mezi oblasti určené k bydlení, což by byl příjemný bonus. Také na ornou půdu lze nahlížet podobnou optikou, kdy tuto je možné pronajímat v mezidobí zemědělcům.

K financování těchto akvizic lze kromě americké hypotéky, u které je však vyžadována zástava, využít i úvěr ze stavebního spoření, který mnohé stavební spořitelny nabízí v limitu milionu korun i bez nutnosti zajištění.

S touto přeci jen stále poněkud méně tradiční formou zajištění prostředků pro děti je spojena celá řada specifik a objektivně i vyšší náročnost na zprocesování než u prostého odkládání peněz bokem na běžné spořicí či investiční produkty. Na oplátku však nabízí unikátní mix jistoty, zajímavého zhodnocení a průběžného užitku. Rozhodně tak stojí za to tuto alternativu minimálně zvážit.

Autor: Vojtěch Hebnar

[1] Zdroj: https://www.mesec.cz/clanky/na-samote-u-lesa-zajem-o-rekreacni-nemovitosti-roste-s-tim-i-ceny/

Slovník pojmů

Slovník pojmů