737 416 308

737 416 308

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

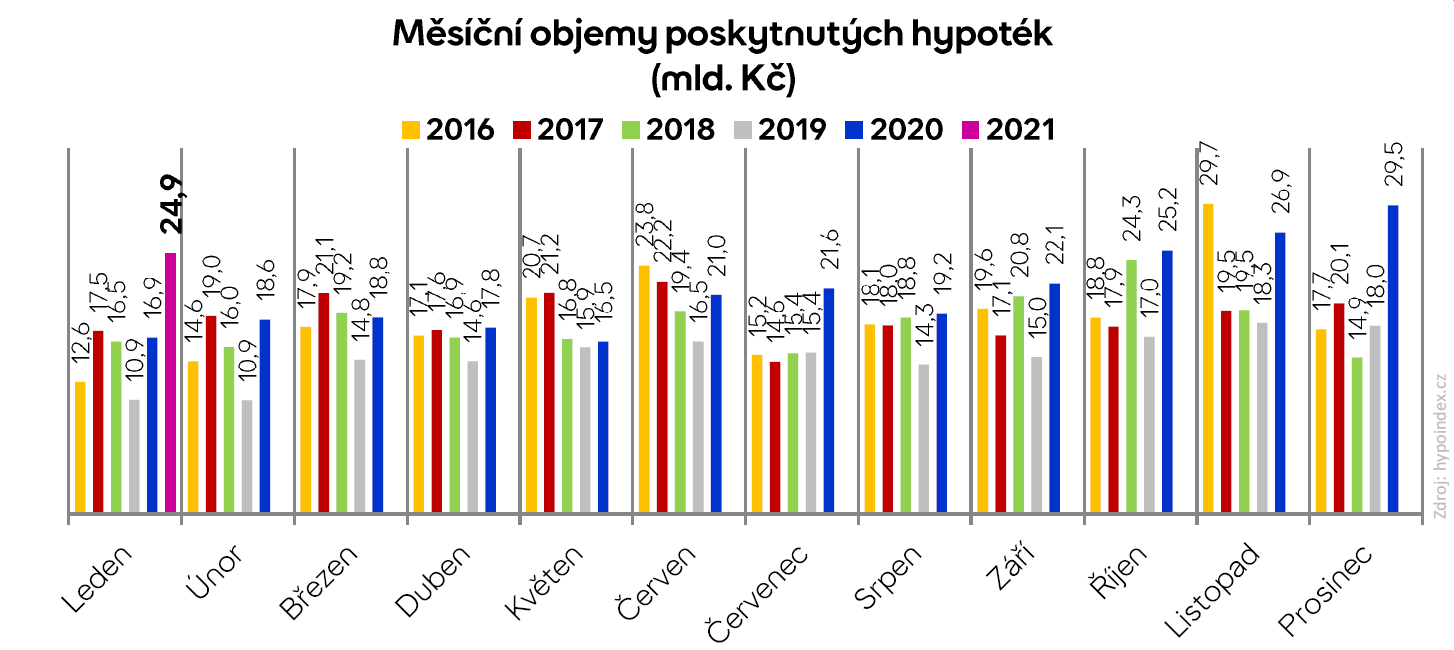

Uplynulý rok byl na trhu bydlení časem plným paradoxů, kdy se pod tlakem emocí vybičovaných strachem z neznámého postupně přijímal tak rozsáhlý soubor různých opatření, až výsledkem k všeobecnému překvapení a sílícímu roztrpčení nejen že nebyl kolaps předpovídány v březnu a dubnu, ale rovnou rekordní rok hned dle celé řady měřitelných faktorů. Léta vzývaný pokles cen nemovitostí či alespoň výrazné snížení dynamiky jejich růstu se tak nedostavil ani v tak turbulentním a v mnoha ohledech krizovém roce, jako byl ten loňský. A nejinak tomu bude nejspíše i letos.

Nadhodnocení realit až o 25 % oproti počítanému rovnovážnému stavu zmiňují analytici ČNB ve svých makroekonomických prognózách již několik let. Z obav z roztáčející se cenové spirály byla postupně přijata různá kriteriální omezení pro žadatele o úvěrové financování bydlení, a to ať už v podobě limitů na LTV, nebo DTI či DSTI. Bez jakéhokoliv předchozího varování pak byla tato omezení loni v dubnu prakticky kompletně vypnuta, a to z důvodu zachování maximální dostupnosti úvěrových linek bank ve chvílích vrcholící nejistoty způsobené šířením pandemie koronaviru.

V září pak došlo k realizaci dalšího důležitého stimulu, a to završení legislativního procesu zrušení daně z nabytí nemovitých věcí se zpětnou účinností. Nepřekvapivě však k žádnému všeobecnému poklesu cen nemovitostí o 4 %, tedy původní míru zdanění, nedošlo. Naopak, dle dat HB INDEXu meziročně vzrostly ceny pozemků o 13,3 %, bytů o 12,9 % a rodinných domů o 9,9 %[1].

Poslední ingrediencí z dílny státu, která poptávku po úvěrech výrazně podpořila a díky které byl objem úvěrů extrémně vysoký i v tradičně nejslabší části roku, tedy v prosinci a lednu, byly daňové změny v oblasti zdanění práce. Jedním z klíčových ukazatelů majícím vliv na poskytnutí úvěru ze strany bank je totiž výše čisté mzdy, která od ledna letošního roku vzrostla prakticky všem zaměstnancům. Apetit zadlužovat se tak nepolevuje.

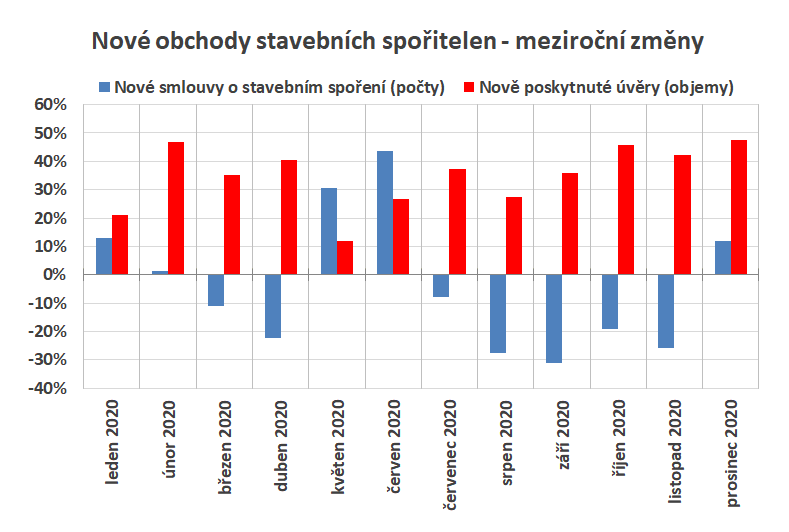

Za rok 2020 byl objem prodaných hypoték včetně refinancování 254 mld. Kč[2], což je v podstatě o desetinu více než v roce předchozím. Stavební spořitelny pak poskytly o 34,9 % meziročně více úvěrů s objemem ve výši 68,3 mld. Kč[3]. Za účelem financování bydlení tak bylo rozpůjčováno více než 320 mld. Kč.

Zdroj: stavebky.cz

Rok 2021 zůstává nadále plný otazníků. Dokud se pandemická situace nezlepší, pravidla ČNB nejspíše zůstanou rozvolněná. Zaměstnanost je navíc nadále obecně poměrně vysoká a vyjma nejpostiženějšího sektoru HoReCa jsou dosavadní dopady na ekonomiku mírnější, než bylo původně předpokládáno.

Na stranu druhou na novou vládu vzešlou z podzimních parlamentních voleb čeká nesnadný úkol dát dohromady rozvrácené veřejné finance, kdy jedna z cest vede přes výrazné navýšení zejména majetkových daní.

Než ČNB opětovně utáhne „uzdu“ u kritérií poskytování úvěrů a zároveň nezvýší sazby, bude každý z nadcházejících měsíců produkčně velmi pravděpodobně rekordní.

Autor: Vojtěch Hebnar

[1] Zdroj: https://www.hypotecnibanka.cz/o-bance/pro-media/hb-index/hb-index-4q2020/

[2] Zdroj: https://cbaonline.cz/upload/1422-komentar-cba-k-vyvoji-hypotecniho-trhu-za-prosinec-2020.docx

[3] Zdroj: https://www.stavebky.cz/banky-loni-pujcily-na-bydleni-320-miliard-korun/

Slovník pojmů

Slovník pojmů