602 950 001

602 950 001

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

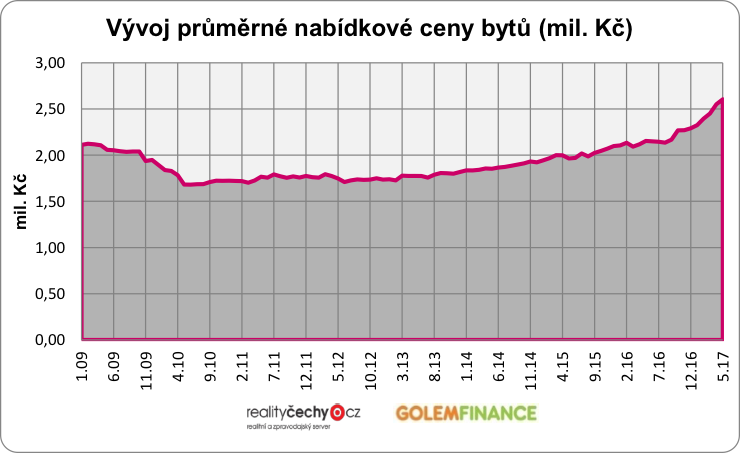

Dle posledních dostupných dat ceny nemovitostí, zejména bytů, nadále rostou. V květnu dosáhla průměrná prodejní cena bytů hodnoty 2,6 mil. Kč, což znamenalo, že lidé s průměrnými příjmy na splátky takovéto hypotéky musí vynaložit 40 % svých měsíčních příjmů.

Oproti loňskému roku se průměrná cena bytů posunula nahoru o 450 tis. Kč, tedy takřka o 20 %.

Zdroj: poradci-sobe.cz

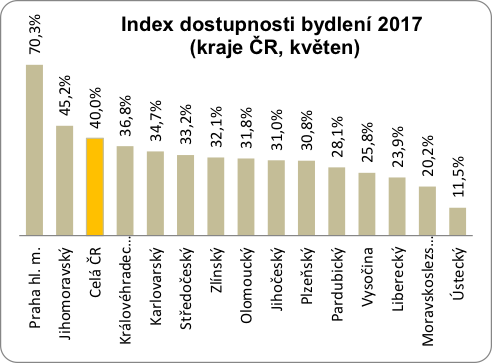

Celorepublikový průměr je však značně zkreslen údaji z Prahy a Brna, kde se soustředí zejména poptávka po investičních bytech a zároveň se v plné nahotě ukazují neduhy minulosti (především prakticky nefunkční územní plánování) spolu s neefektivní státní správou (stavební řízení probíhající v řádu let, nikoliv týdnů či měsíců).

Skokanem roku vzhledem k růstu cen bytů je však překvapivě Královehradecký kraj, kde ceny narostly meziročně o 63,5 %. Důvodem je zejména rozšiřování výrobních kapacit závodů automobilky Škoda a na ně navázaných dodavatelů, kteří se snaží na vysoce nadprůměrnou mzdu nalákat tisíce nových pracovníků, kteří samozřejmě musí někde bydlet. Toho v hojné míře opět využívají spekulanti, kteří volné byty skupují jako investice a buď je pronajímají, nebo ženou cenu výš a v horizontu roku či dvou je plánují prodat se značným ziskem dál. Dříve je totiž prakticky nemožné, aby developeři kvůli výše popsaným důvodem dodali na trh nové bytové jednotky, které by poptávkovým tlakům alespoň trochu vyšly vstříc. Tento region tak bude pravděpodobně nadále zažívat cenové turbulence.

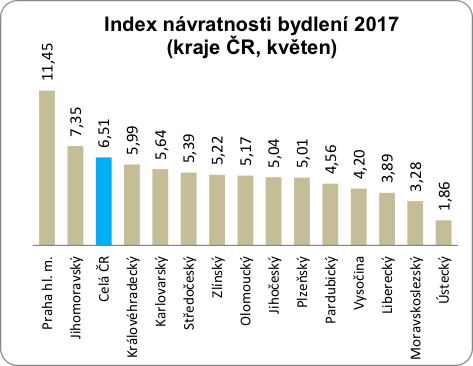

V současnosti dochází ke kombinaci několika faktorů, které mají velmi nepříjemné dopady na zájemce o koupi bytu na hypotéku – jednak je to neutuchající poptávka, která je však z čím dál větší části tvořena nikoliv zájemci o pořízení vlastního bydlení, ale investory hledajícími konzervativní způsob uložení finančních prostředků spojeného s pro ně zajímavým zhodnocením, druhak to jsou vzrůstající nároky regulátora projevující se nejen v maximální možné povolené míře LTV, ale nově i v poměrových ukazatelích zadlužení vůči ročním (osminásobek) či měsíčním (40 %) příjmům. Výsledkem jsou pak i přes růst mezd zhoršující se hodnoty indexů dostupnosti a návratnosti bydlení.

Zdroj: poradci-sobe.cz

Bohužel tento trend bude v nadcházejících měsících při nejlepším slábnout, k obratu ani po posledních opatřeních ČNB v dohledné době nedojde. Při zvažování toho, zda se nyní pustit do akvizice vlastní nemovitosti, je tak potřeba zvážit opravdu velkou spoustu různých faktorů. Doporučuje se tedy vyhledat pomoc a radu odborníka na financování nemovitostí, který by měl být schopen na většinu otázek kvalifikovaně odpovědět.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov