734 831 990

734 831 990

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

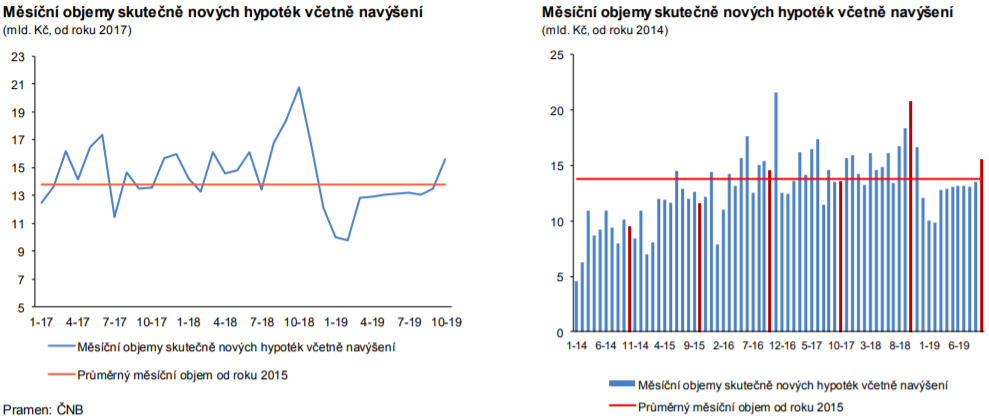

Podzim byl z hlediska zájmu o úvěry na bydlení nejsilnějším obdobím roku 2019. Důvodů k tomu bylo hned několik. Na konečná čísla za celý uplynulý rok si ale bude nutné ještě nějakou dobu počkat.

Zdroj: ČNB[1]

Kdo by to byl před rokem řekl. Banky s nabídkovými sazbami začínajícími číslicí 2 se tehdy daly pomalu spočítat na prstech jedné ruky, k tomu ČNB přišla s dalším zvýšením sazeb a navenek deklarovala, že v tomto trendu hodlá nadále pokračovat. Vše nasvědčovalo tomu, že doba extrémně levných peněz v Česku pomalu končí.

Nyní je však situace naprosto odlišná. Nabídkové sazby jsou aktuálně na svém dně, kdy testují spodní hranici 2 %. A to přesto, že ČNB základní sazby nechala na původních hodnotách a naopak někteří členové její bankovní rady nadále usilují o jejich zvyšování. Ukazuje se tak, že pro cenu tuzemských úvěrů je rozhodující situace na globálních trzích, nikoliv na českém "rybníčku". Hlavní hráči, tedy ECB, která své sazby i přes původní plány nadále nikterak nenormalizovala, a FED, jenž pod tlakem amerického prezidenta dokonce sazby začal zase snižovat, mají zjevně opačnou strategii k přístupu k úrokovým sazbám než ČNB. Pro nezaujatého spotřebitele v Česku je to momentálně příznivá situace.

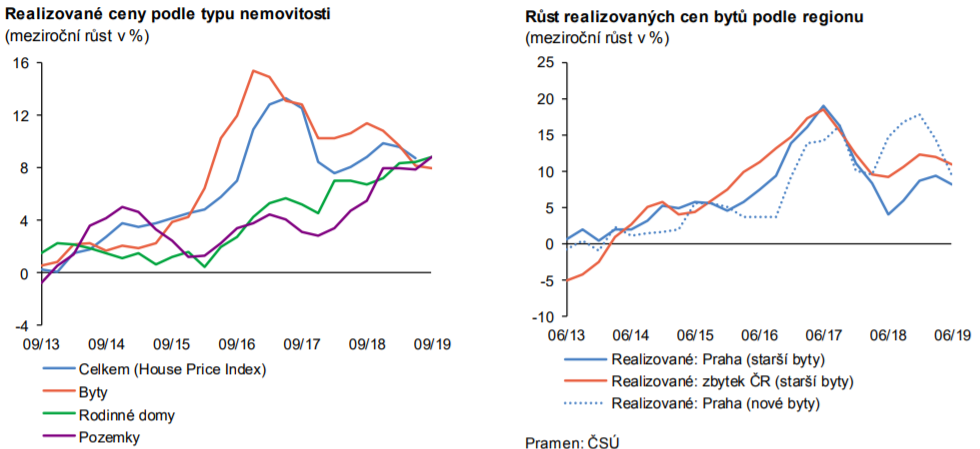

Je to evergreen v prognostice posledních několika let. Jedna z nejčastějších předpovědí pro další rok se týká cen bydlení, konkrétní tedy toho, že v daném roce už konečně přijde stagnace či dokonce pokles. Nestalo se tak ani v roce 2017, 2018 či 2019.

Zdroj: ČNB[1]

Kdo otálí s pořízením vlastního bydlení v naději, že za rok už bude levněji, finančně těžce tratí. Přestože se dynamika růstu především u bytů snižuje, dosáhly ceny již takové výše, že začínají být pro čím dál větší část společnosti nejen neakceptovatelné, ale přímo nedosažitelné. Při ceně 6 mil. Kč za 3+kk a zdánlivě „mírném“ růstu cen ve výši 5 % činí tento meziroční rozdíl 300 tis. Kč. A našetřit takovou částku při běžných výdajích za pouhý rok dokáže málokterá tuzemská domácnost. Samotná poptávka po úvěrech tak příliš neklesá, spíše se zvyšuje procento případů, které nejsou kvůli úvěrovým kritériím národní banky financovatelné.

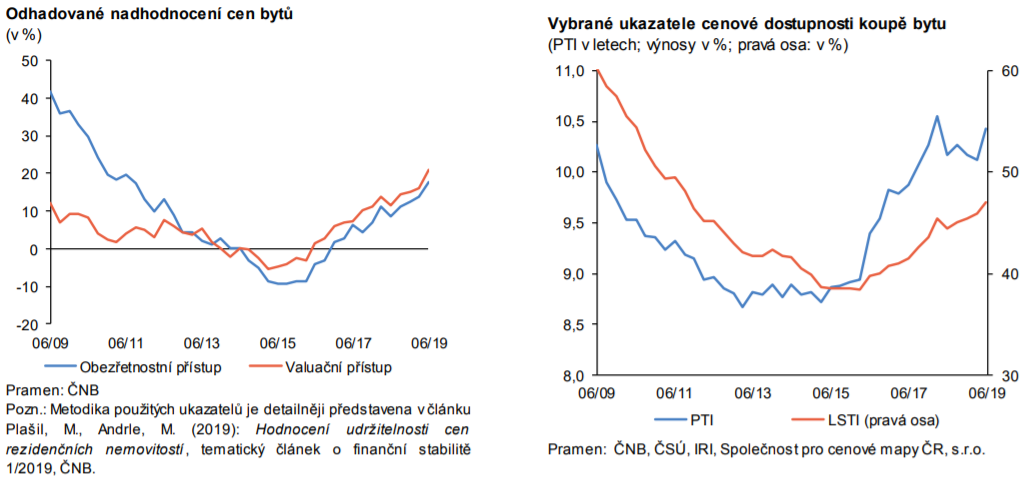

Z hlediska cen lépe v dalších letech bohužel nebude. Klíčové problémy v podobě zdlouhavého stavebního řízení, zastaralých územních plánů či rostoucích nákladů stavebních firem na mzdy a materiál přetrvávají či se dokonce zhoršují. Z druhé strany pak působí tlaky na růst cen i zájem zahraničních investorů o nemovitosti v zemi s nejnižší nezaměstnaností v EU a nadále přitažlivý výnosový potenciál tuzemských nemovitostí pro majetné, kteří nemají kvůli nízkým sazbám dluhopisů jinou přijatelnou investiční alternativu.

ČNB není se stavem domácího realitního sektoru dlouhodobě spokojená. Vadí jí především rostoucí nadhodnocení tuzemských bytů, které dosahuje hodnoty až takřka 20 %.

Zdroj: ČNB[1]

Kromě doporučení však nemá k dispozici žádný další nástroj, jak neutěšenou situaci řešit. Objevují se tak nápady, že by se měly úvěrové ukazatele opět zpřísnit. To by mohlo vyvolat další vlnu zájmu o „předzásobení“ se úvěry podobně, jako tomu bylo před zavedením parametrů LTV, respektive DTI a DSTI.

Otázka, nakolik takovéto opatření samo o sobě pomůže problém s vysokými cenami řešit, je na další diskuzi. ČNB úkoly a povinnosti v oblasti bytové politiky za stát, respektive jednotlivé samosprávy, plnit bohužel nemůže.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov