721 078 599

721 078 599

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

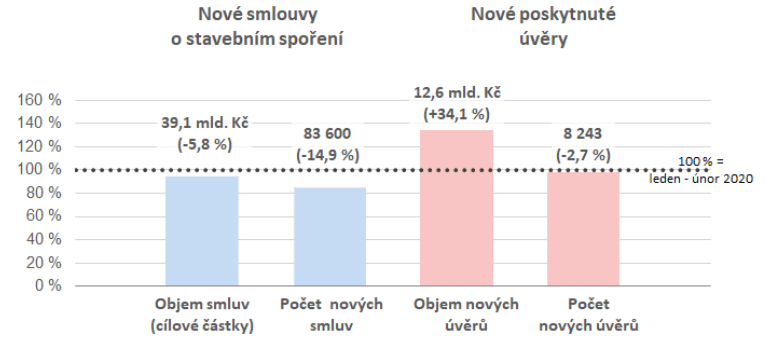

Stavební spořitelny v prvních dvou měsících roku zaznamenaly u svých produktů rozdílné výsledky. Zatímco objem úvěrů roste při meziročním srovnání už šest měsíců dvouciferným tempem, počty smluv i objem nových cílových částek klesá.

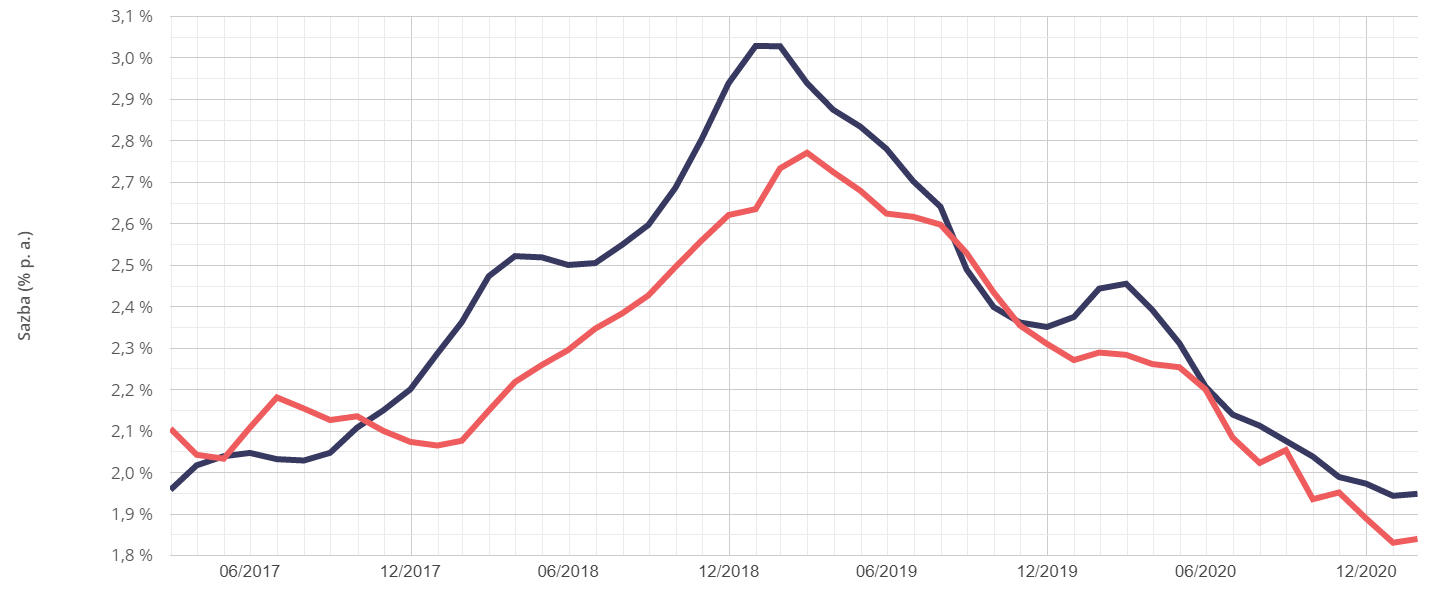

Hlad po úvěrech podporuje mj. i hladina úrokových sazeb, která překonala předchozí rekordní hodnoty z roku 2017 a již několik měsíců se nachází pod 2 % p.a. Konkrétně v únoru pak byla průměrná úroková sazba u zajištěných úvěrů stavebních spořitelen ve výši 1,84 % p.a.

Zdroj: stavebky.cz

Minima však bylo dosaženo v lednu a od té doby sazby zatím stagnují. Naopak v průběhu března již první stavební spořitelny začaly přistupovat k jejich pozvolnému zvyšování. Zatím se nejedná o nic dramatického, přesto lze usuzovat, že pokud nedojde k nějakému výraznému hospodářskému šoku, v následujících měsících již sazby dolů nepůjdou.

Rostoucí ceny nemovitostí se pak odrážejí i ve statistikách o úvěrech ze stavebního spoření, kde sice nadále roste celkový objem poskytnutých úvěrů i průměrná výše jednoho úvěru, samotný počet úvěrů však stagnuje či dokonce klesá.

Zdroj: stavebky.cz

Z toho vyplývá, že na trhu se nevyskytují tisíce nových zájemců o úvěry, ale naopak jejich počet nikterak nevybočuje z dlouhodobých průměrů. Zároveň pak stavební spořitelny určitě netěší, že se jim nedaří podobným tempem jako u úvěrů lákat i kapitál střadatelů. Kombinace pevného úroku ve výši 1 % p.a. a státní podpory až 2 tis. Kč ročně již sama o sobě není v dnešní době natolik atraktivní, aby na jednu smlouvu člověk vložil během roku více než právě 20 tis. Kč.

Bude zajímavé sledovat, jaké dopady na zájem o úvěry budou mít na jedné straně meziročně dvouciferným procentuálním tempem rostoucí ceny nemovitostí a na té druhé zase zvyšující se sazby úvěrů spolu s opětovně zavedenými úvěrovými ukazateli, především DTI a DSTI. Ty byly v předchozích letech jedním z hlavních brzd úvěrového boomu. ČNB je loni na jaře jakožto jedno ze svých opatření na podporu ekonomiky dočasně „vypla“ a je zřejmě jen otázkou času, kdy si na ně opět vzpomene. Ostatně hlavním argumentem pro jejich zavedení bylo zastavení cenové spirály u nemovitostí, což se dlouhodobě nedaří.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov