721 078 599

721 078 599

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

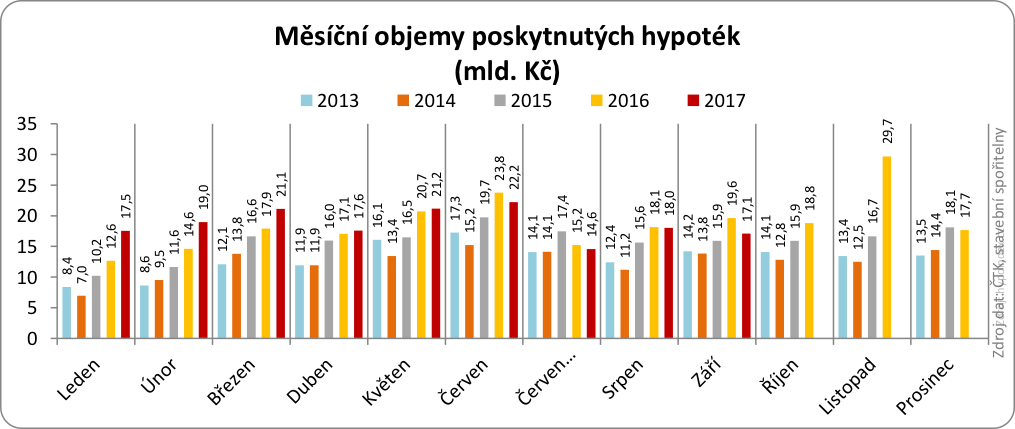

Rok 2017 bude nejspíše z hlediska poskytnutých úvěrů na bydlení rekordní. Naznačují tomu poslední známá produkční čísla bank a stavebních spořitelen, kdy meziroční pokles u hypotečních úvěrů kompenzují nejlepší výsledky „stavebek“ za poslední tři roky.

Rostou průměrné sazby u realizovaných hypoték (aktuálně 2,04 %, loni 1,82 %), objevují se nové nároky na příjmy žadatelů o úvěry, začíná se prosazovat omezení dofinancování (nezapomínejme ani na od loňského listopadu platný zákaz 100 % hypoték a pásmování LTV), v roce 2016 byl sjednán rekorní počet úvěrů, kdy se spousta lidí rozhodla kvůli extrémně výhodným úvěrovým podmínkám hypotékou „předzásobit“. Zejména tyto faktory mají vliv na to, že meziročně bylo poskytnuto o 10,4 % méně hypotečních úvěrů než loni.

Na druhou stranu, ekonomice se rekordně daří, rostou mzdy a nezaměstnanost je historicky nejníže. Do toho je ještě nutné započítat silnou preferenci Čechů u vlastního bydlení oproti tomu nájemnímu. Výpadek objemu u hypoték úspěšně vyplňují stavební spořitelny, což je vzhledem k nutnosti dofinancování hypotečních úvěrů minimálně z 10 % dalšími zdroji a nastolené praxi (tichá ignorace doporučení ČNB, že tyto zdroje by měly být pouze vlastní, nikoliv úvěrové) očekávatelné. Navíc i přes dvouciferný růst cen nemovitostí jsou celková čísla poskytnutých úvěrů rekordní. Z hlediska jednotkového počtu sice loňský mimořádný rok nepřekonají, objemově je to však jiná „písnička“.

Druhá polovina roku, zejména podzimní měsíce, pak bývá produkčně silnější. A ani letos tomu nebude jinak. Stejně jako loni ve stejném období platí teze, že „nejlíp je teď“ a kdo si hypotéku může dovolit, neměl by ve vlastním zájmu váhat ani vteřinu. ČNB se totiž kromě dalšího zvyšování úrokových sazeb chystá více zaměřit právě na dění na realitním trhu, takže lze očekávat další zpřísňování úvěrových podmínek, a to ať už skrz již osvědčené pásmování LTV nebo přísnější posuzování příjmů žadatele. Lze také očekávat, že velká část lidí bude chtít využít dosud hojně používané možnosti dofinancovat hypotéku úvěrem ze stavebního spoření, která se stane v nejbližších měsících pravděpodobně čím dál častěji výjimkou než pravidlem. Rekord za rok 2016 ve výši 280 mld. Kč na úvěry na bydlení je tak v ohrožení.

Autor: Vojtěch Hebnar

Slovník pojmů

Slovník pojmů