Slovník pojmů

Slovník pojmů

Miroslava

736 784 542

736 784 542

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

Banky mají za sebou první celý kvartál, kdy se v celku projevily regulatorní změny v oblasti limitů LTV platné od letošního dubna. A že se odhady produkce podobaly věštění z křišťálové koule napovídají i změny sazeb provedené v posledním měsíci – úpravy se týkaly hned 11 bank z 15.

Banky měly takřka rok na to, aby se novým regulatorním opatřením přizpůsobily. S hypotékami v pásmu do 80 % LTV problém nebyl, zde k žádným omezením nedošlo. Podobně je to s opačným pólem nabídkového spektra, kdy hypotéky nad 90 % přestaly být jednoduše poskytovány. Problém však způsobila následující otázka – jak vtěsnat prakticky 30 % dosavadní produkce do polovičního limitu? V rozmezí 80 a 90 % LTV je totiž nově možné poskytovat pouze 15 % objemu produkce, počítáno kvartálně. A i tento způsob výpočtu je určitým způsobem problematický, kdy v podstatě až do posledních týdnů není jasné, nakolik si banky mohou dovolit „popustit uzdu“, aby se do produkční kvóty vešly.

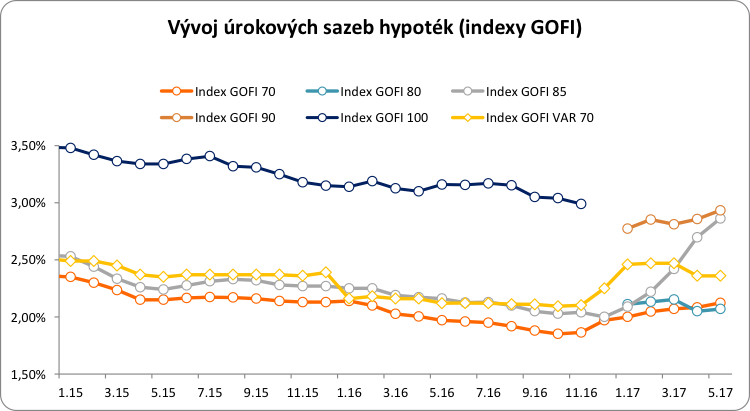

Červnové dění na poli úrokových sazeb budiž důkazem projevu nejistoty bank. Svou nabídku totiž upravovala drtivá většina z nich, mnohé tak navíc učinily opakovaně během stejného kvartálu, což rozhodně nebylo dosud zvykem. Výsledkem je pak to, že hodnoty úrokových indexů do 70, respektive do 80 % LTV v meziměsíčním srovnání zůstaly prakticky stejné (pokles o 0,01 %). Naopak u indexu 80-85 % a 85-90 % LTV došlo k meziměsíčnímu růstu o 0,13 % na 2,99 %, respektive o 0,14 % na 3,07 %.

Zdroj: poradci-sobe.cz

Tento vývoj je logický vzhledem k tomu, že banky si zvolily právě úrokové sazby jako nástroj, jak regulovat zvýšenou poptávku po úvěrech. V inkriminovaném pásmu tak došlo v posledních měsících k relativně výraznému nárůstu těchto sazeb.

Banky si uplynulý produkční kvartál budou teprve vyhodnocovat. Lze však očekávat, že se sazby budou nadále měnit, přestože je aktivita na trhu s bydlením v letních měsících spíše nižší. Navíc tato proměnlivost může být novým trendem, kdy banky první měsíc v kvartálu sazby sníží, aby co nejrychleji naplnily prodejní kapacity, a naopak poslední měsíc „šlápnou na brzdy“, aby nepřekročily stanové kvóty. Ať už k naplnění této prognózy dojde či nikoliv, je již nyní jisté, že poklidná doba, kdy byly sazby platné dlouhé měsíce a udržování se „v obraze“ ohledně produktové nabídky jednotlivých bank bylo relativně snadné, je nenávratně pryč.

Autor: Vojtěch Hebnar